சட்டப்பூர்வ வருங்கால வைப்பு நிதி:

இந்த திட்டம் வருங்கால வைப்பு நிதி சட்டம், 1925 இன் கீழ் அமைக்கப்பட்டுள்ளது. இது அரசு ஊழியர்கள், பல்கலைக்கழகங்கள், அங்கீகரிக்கப்பட்ட கல்வி நிறுவனங்கள், ரயில்வே போன்றவற்றிற்காக வடிவமைக்கப்பட்டுள்ளது. இது பொது வருங்கால வைப்பு நிதி (GPF) என்றும் அழைக்கப்படுகிறது. பொது வருங்கால வைப்பு நிதிகளின் வட்டி விகிதங்கள் அரசாங்கத்தால் அவ்வப்போது திருத்தப்படுகின்றன. தனியார் துறை ஊழியர்கள் பொது வருங்கால வைப்பு நிதிக்கு தகுதியற்றவர்கள்.

அங்கீகரிக்கப்பட்ட வருங்கால வைப்பு நிதி:

வருங்கால வைப்பு நிதிச் சட்டம், 1952, 20 அல்லது அதற்கு மேற்பட்ட பணியாளர்களைக் கொண்ட அனைத்து நிறுவனங்களுக்கும் பொருந்தும். இத்திட்டத்தின் கீழ் உள்ள நிறுவனங்கள் அரசாங்கத்தால் அங்கீகரிக்கப்பட்ட திட்டத்திற்கு விண்ணப்பிக்கலாம் அல்லது தங்கள் அறக்கட்டளையை உருவாக்கி PF திட்டத்தை தொடங்கலாம். அங்கீகரிக்கப்பட்ட வருங்கால வைப்பு நிதியான PF சட்டம் 1952ன் கீழ் அமைக்கப்பட்டுள்ள அரசாங்கத்தால் அங்கீகரிக்கப்பட்ட திட்டத்தில் நிறுவனங்கள் சேரலாம். மாற்றாக, ஸ்தாபனத்தின் முதலாளியும் பணியாளரும் ஒரு அறக்கட்டளையை உருவாக்குவதன் மூலம் வருங்கால வைப்பு நிதித் திட்டத்தை உருவாக்கலாம், மேலும் PF சட்டம், 1952 இன் கீழ் பரிந்துரைக்கப்பட்ட விதிகளின்படி நிதி முதலீடு செய்யப்படுகிறது. அங்கீகரிக்கப்பட்ட வருங்கால வைப்புநிதியின் நிலையைப் பெற வருமான வரி ஆணையர் இந்தத் திட்டத்தை அங்கீகரிக்க வேண்டும்.

அங்கீகரிக்கப்படாத வருங்கால வைப்பு நிதி:

முதலாளி மற்றும் பணியாளர் (மேலே குறிப்பிட்டுள்ளபடி) உருவாக்கிய வருங்கால வைப்பு நிதி திட்டத்தை வருமான வரி ஆணையர் அங்கீகரிக்கவில்லை என்றால், அத்தகைய திட்டம் அங்கீகரிக்கப்படாத வருங்கால வைப்பு நிதி திட்டமாகும்.

பொது வருங்கால வைப்பு நிதி:

பொது மக்களுக்கான வருங்கால வைப்பு நிதியை அரசு ஏற்படுத்தியுள்ளது. அங்கீகரிக்கப்பட்ட வங்கியில் பொது வருங்கால வைப்பு நிதிக் கணக்கைத் திறப்பதன் மூலம் எந்தவொரு நபரும் இந்தத் திட்டத்தில் பங்களிக்க முடியும். நபர் ரூ.500 முதல் ரூ.1,50,000 வரை டெபாசிட் செய்யலாம். PPF இன் கார்பஸ் 15 ஆண்டுகள் முடிந்த பிறகு முழுமையாக திரும்பப் பெறலாம்.

பணியாளர் வருங்கால வைப்பு நிதி (EPF):

EPF, அல்லது ஊழியர்களின் வருங்கால வைப்பு நிதி, சம்பளம் தொடர்பான விஷயங்களில் அடிக்கடி விவாதிக்கப்படும். 20 அல்லது அதற்கு மேற்பட்ட நபர்களை பணியமர்த்தும் தனியார் துறை நிறுவனங்களால் இது பரவலாக ஏற்றுக்கொள்ளப்படுகிறது.

ஒரு தனிநபரின் EPF கணக்கில் இருக்கும் நிலுவைத் தொகையின் வருமான விகிதம் நடைமுறையில் உள்ள வட்டி விகிதத்தைப் பொறுத்தது. மார்ச் 2023 நிலவரப்படி, வட்டி விகிதம் ஆண்டுக்கு 8.15% ஆக உள்ளது.

EPF திட்டத்தின் கீழ், முதலாளி மற்றும் பணியாளர் இருவரும் பணியாளரின் கணக்கில் மாதாந்திர பங்களிப்புகளைச் சம விகிதத்தில் செய்கிறார்கள். பணியாளரின் சம்பளத்தின் அடிப்படையில் அவர்களுக்கு ஒதுக்கப்படும் பங்களிப்புகளின் குறிப்பிட்ட சதவீதம் மற்றும் தொடர்புடைய கணக்குகள் மாறுபடும்.

₹15,000 அல்லது அதற்கும் குறைவான சம்பளம் உள்ள நபர்களுக்கு, EPF பங்களிப்புகள் பின்வருமாறு விநியோகிக்கப்படுகின்றன:

- EPF-க்கு பணியாளர் பங்களிப்பு: சம்பளத்தில் 12%.

- EPF-க்கு முதலாளியின் பங்களிப்பு: சம்பளத்தில் 3.67%.

- EPS-க்கு முதலாளி பங்களிப்பு: சம்பளத்தில் 8.33%, அதிகபட்சம் ₹1,250 (உச்சவரம்புத் தொகை).

இந்த ஒதுக்கீடு பணியாளரின் சம்பளத்தில் 12% EPF-க்கு செல்வதை உறுதி செய்கிறது, அதே நேரத்தில் முதலாளி EPF-க்கு 3.67% மற்றும் EPS-க்கு 8.33% (₹1,250 வரை) பங்களிப்பு செய்கிறார்.

₹15,000-க்கு மேல் சம்பளம் வாங்கும் நபர்களுக்கு, EPF பங்களிப்புகள் பின்வருமாறு விநியோகிக்கப்படுகின்றன:

- EPF-க்கு பணியாளர் பங்களிப்பு: சம்பளத்தில் 12%.

- EPF-க்கு முதலாளியின் பங்களிப்பு: சம்பளத்தில் 3.67%.

- EPS-கான முதலாளி பங்களிப்பு: நிலையான தொகை ₹1,250.

- EPF-க்கான கூடுதல் முதலாளியின் பங்களிப்பு: மீதமுள்ள தொகை, (சம்பளத்தில் 8.33%) ₹1,250 கழிக்கப்படுகிறது.

இந்த விநியோகம் ஊழியர் தனது சம்பளத்தில் 12% EPF க்கு பங்களிப்பதை உறுதிசெய்கிறது, அதே நேரத்தில் முதலாளி EPF க்கு 3.67%, EPS க்கு ₹1,250 மற்றும் மீதியை (8.33% சம்பளத்தில் இருந்து ₹1,250) EPFக்கு வழங்குகிறார்.

பல்வேறு வகையான வருங்கால வைப்பு நிதிகளுக்கான வரி:

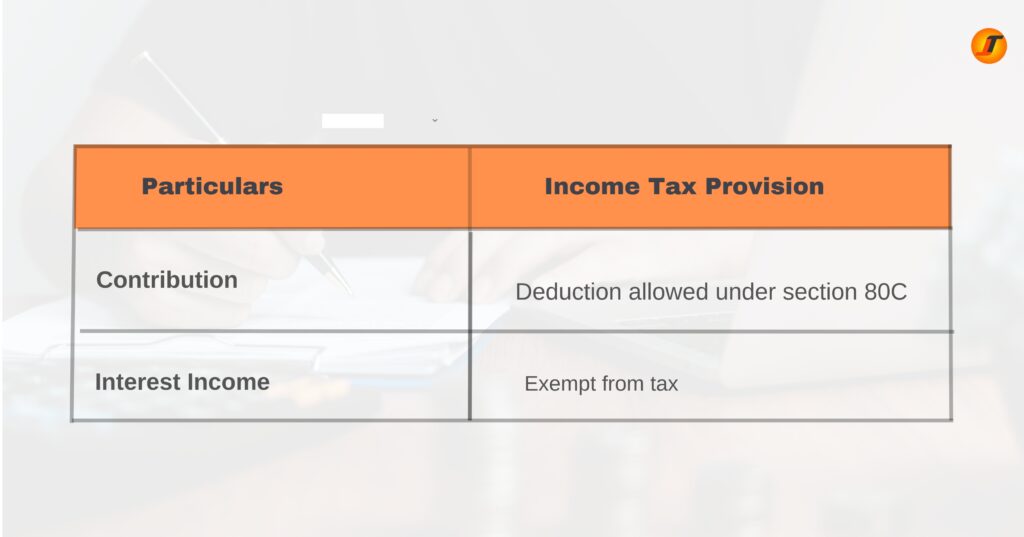

சட்டப்பூர்வ வருங்கால வைப்பு நிதி கணக்கு

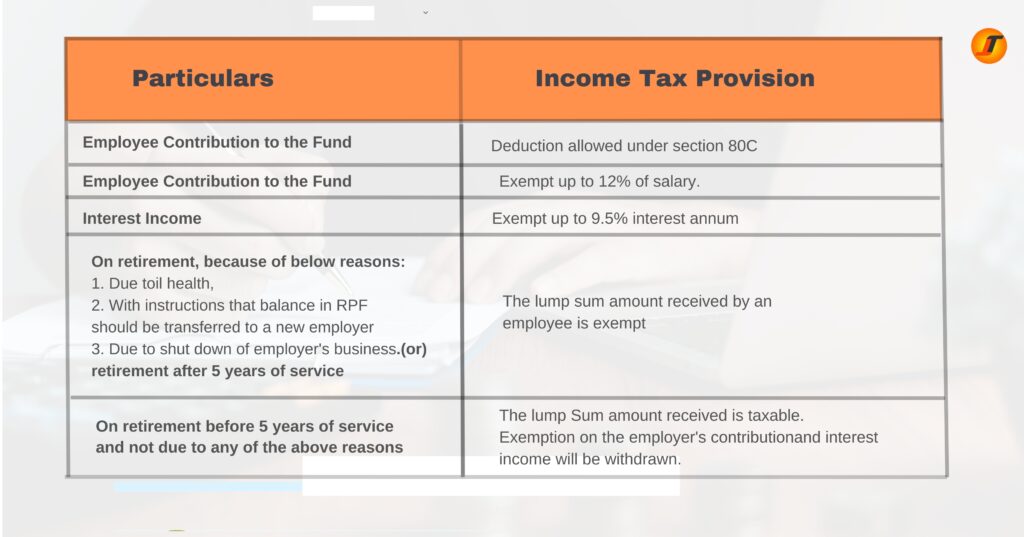

அங்கீகரிக்கப்பட்ட வருங்கால வைப்பு நிதி கணக்கு

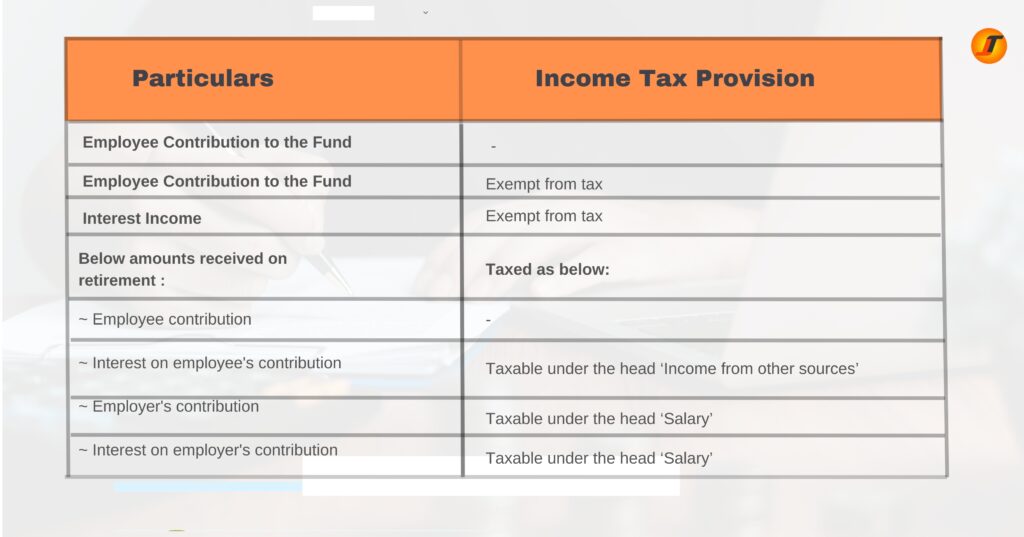

அங்கீகரிக்கப்படாத வருங்கால வைப்பு நிதி கணக்கு

பொது வருங்கால வைப்பு நிதி கணக்கு