நீங்கள் எப்போதாவது வருமானத்தை தவறுதலாக வைத்து தாக்கல் செய்தாலோ அல்லது உங்கள் ITR-இல் ஏதேனும் தவறு செய்திருக்கிறீர்களா? வருமான வரிச் சட்டத்தின் கீழ் உள்ள பிரிவு 139(8A) இரண்டு ஆண்டுகளுக்குள் உங்கள் ITR-ஐப் புதுப்பிக்கும் வாய்ப்பை வழங்குகிறது. அசல் ரிட்டர்ன் தாக்கல் செய்யப்பட்ட ஆண்டின் இறுதியில் இருந்து இரண்டு ஆண்டுகள் கணக்கிடப்படும். ITR-U சட்ட நடவடிக்கையை எடுக்காமல் வரி செலுத்துவோர் வரி இணக்கத்தை மேம்படுத்துவதற்காக அறிமுகப்படுத்தப்பட்டது. ITR-U பற்றி மேலும் அறிய படிக்கவும்.

ITR-U-ஐ யார் தாக்கல் செய்யலாம்..?

பின்வரும் வருமானங்களில் ஏதேனும் பிழை செய்த அல்லது குறிப்பிட்ட வருமான விவரங்களைத் தவிர்த்துவிட்ட எந்தவொரு நபரும் புதுப்பிக்கப்பட்ட வருமானத்தை தாக்கல் செய்யலாம்:

Original return of income, or

Belated return, or

Revised return

பின்வரும் சந்தர்ப்பங்களில் புதுப்பிக்கப்பட்ட வருமானத்தை தாக்கல் செய்யலாம்:

Did not file the return. Missed return filing deadline and the belated return deadline.

Income is not declared correctly.

Chose wrong head of income.

Paid tax at the wrong rate.

To reduce the carried forward loss.

To reduce the unabsorbed depreciation.

To reduce the tax credit u/s 115JB/115JC.

வரி செலுத்துவோர் வருடத்திற்கு ஒருமுறை மட்டுமே updated return-யை தாக்கல் செய்யமுடியும்.

ITR-U ஐ தாக்கல் செய்ய தகுதியற்றவர்கள் யார்..?

பின்வரும் சந்தர்ப்பங்களில் ITR-U-ஐ தாக்கல் செய்ய முடியாது:

Updated return is already filed.

For filing nil return/ loss return.

For claiming/enhancing the refund amount.

When updated return results in lower tax liability.

Search proceeding u/s 132 has been initiated against you.

A survey is conducted u/s 133A.

Books, documents or assets are seized or called for by the Income Tax authorities u/s 132A.

If assessment/reassessment/revision/re-computation is pending or completed.

If there is no additional tax outgo (when the tax liability is adjusted with TDS credit/ losses and you do not have any additional tax liability, you cannot file an Updated ITR).

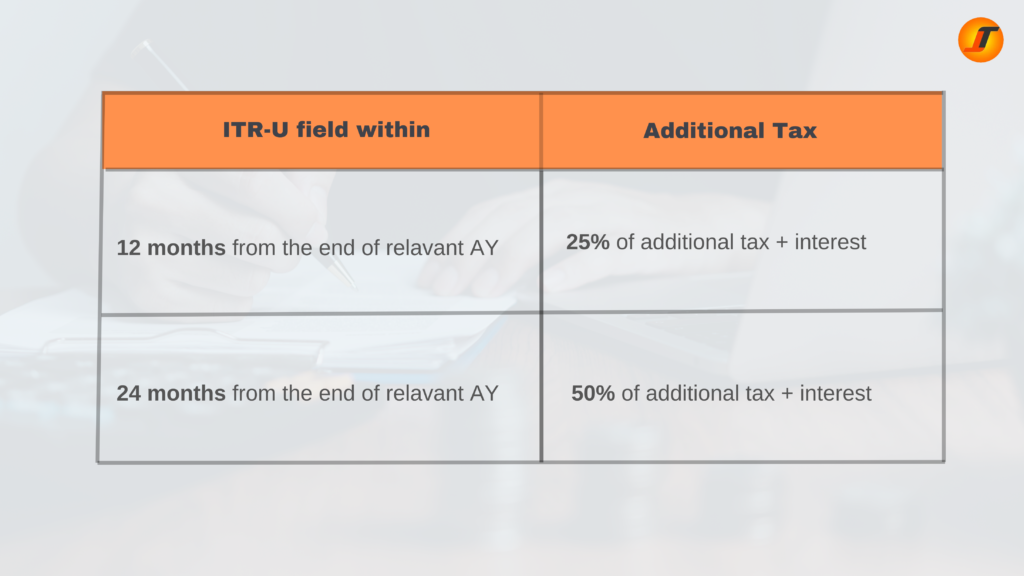

ITR-U-ஐ தாக்கல் செய்வதற்கான கால வரம்பு என்ன..?

ITR-U தாக்கல் செய்வதற்கான கால வரம்பு தொடர்புடைய மதிப்பீட்டு ஆண்டின் முடிவில் இருந்து 24 மாதங்கள் ஆகும். ITR-U ஆனது ஏப்ரல் 1, 2022 முதல் பொருந்தும். எனவே நடப்பு 2022-23 நிதியாண்டில், நீங்கள் AY 2020-21 மற்றும் AY 2021-22 க்கான ITR-U-ஐ தாக்கல் செய்யலாம்.

ITR-U-ஐ தாக்கல் செய்யும் போது கூடுதல் வரி செலுத்த வேண்டுமா..?

ஆம், நீங்கள் ITR-U-வைத் தாக்கல் செய்யும் நேரத்தைப் பொறுத்து, வரித் தொகையில் 25% அல்லது 50% கூடுதல் வரியைச் செலுத்த வேண்டும்.