ஒரு ‘மூலதனச் சொத்தின்’ விற்பனையிலிருந்து எழும் எந்த லாபமும் அல்லது ஆதாயமும் ‘மூலதன ஆதாயங்களிலிருந்து வரும் வருமானம்’ என்று அறியப்படுகிறது. மூலதனச் சொத்தின் பரிமாற்றம் நடைபெறும் ஆண்டில் இத்தகைய மூலதன ஆதாயங்கள் வரி விதிக்கப்படும். இது மூலதன ஆதாய வரி என்று அழைக்கப்படுகிறது. இரண்டு வகையான மூலதன ஆதாயங்கள் உள்ளன: குறுகிய கால மூலதன ஆதாயங்கள் (STCG) மற்றும் நீண்ட கால மூலதன ஆதாயங்கள் (LTCG).

நீங்கள் சொந்தமாக ஒரு வீட்டைப் பெறுவதால், வீட்டுச் சொத்தில் முதலீடு செய்வது மிகவும் விரும்பப்படும் முதலீடுகளில் ஒன்றாகும். மற்றவர்கள் எதிர்காலத்தில் சொத்தை விற்று லாபம் சம்பாதிக்கும் நோக்கத்துடன் முதலீடு செய்யலாம். வருமான வரி நோக்கங்களுக்காக ஒரு வீட்டுச் சொத்து ஒரு மூலதனச் சொத்தாகக் கருதப்படுகிறது என்பது குறிப்பிடத்தக்கது. இதன் விளைவாக, ஒரு வீட்டுச் சொத்தை விற்பதால் ஏற்படும் எந்த ஆதாயம் அல்லது இழப்பும் ‘மூலதன ஆதாயங்கள்’ கீழ் வரிக்கு உட்பட்டது. இதேபோல், பல்வேறு வகையான மூலதன சொத்துக்களின் விற்பனையிலிருந்து மூலதன ஆதாயங்கள் அல்லது இழப்புகள் ஏற்படலாம்.

மூலதன சொத்துக்களை வரையறுத்தல்:

நிலம், கட்டிடம், வீட்டுச் சொத்து, வாகனங்கள், காப்புரிமைகள், வர்த்தக முத்திரைகள், குத்தகை உரிமைகள், இயந்திரங்கள் மற்றும் நகைகள் ஆகியவை மூலதனச் சொத்துக்களின் சில எடுத்துக்காட்டுகள். இந்திய நிறுவனத்தில் அல்லது அது தொடர்பான உரிமைகள் இதில் அடங்கும். மேலாண்மை அல்லது கட்டுப்பாட்டின் உரிமைகள் அல்லது வேறு ஏதேனும் சட்ட உரிமையும் இதில் அடங்கும்.

பின்வருபவை மூலதனச் சொத்து வகையின் கீழ் வராது:

a. வணிகம் அல்லது தொழிலின் நோக்கத்திற்காக வைத்திருக்கும் எந்தவொரு பங்கு, நுகர்பொருட்கள் அல்லது மூலப்பொருள்.

b. தனிப்பட்ட பயன்பாட்டிற்காக வைத்திருக்கும் ஆடைகள் மற்றும் தளபாடங்கள் போன்ற தனிப்பட்ட பொருட்கள்.

c. இந்தியாவில் கிராமப்புறங்களில் விவசாய நிலம்.

d. மத்திய அரசால் வெளியிடப்பட்ட 6½% தங்கப் பத்திரங்கள் (1977) அல்லது 7% தங்கப் பத்திரங்கள் (1980) அல்லது தேசிய பாதுகாப்பு தங்கப் பத்திரங்கள் (1980).

e. சிறப்பு தாங்கி பத்திரங்கள் (1991) (e. Special bearer bonds (1991)

f. தங்க வைப்புத் திட்டத்தின் கீழ் வழங்கப்பட்ட தங்க வைப்புப் பத்திரம் (1999) அல்லது தங்கப் பணமாக்குதல் திட்டத்தின் கீழ் வழங்கப்பட்ட வைப்புச் சான்றிதழ்கள், 2015.

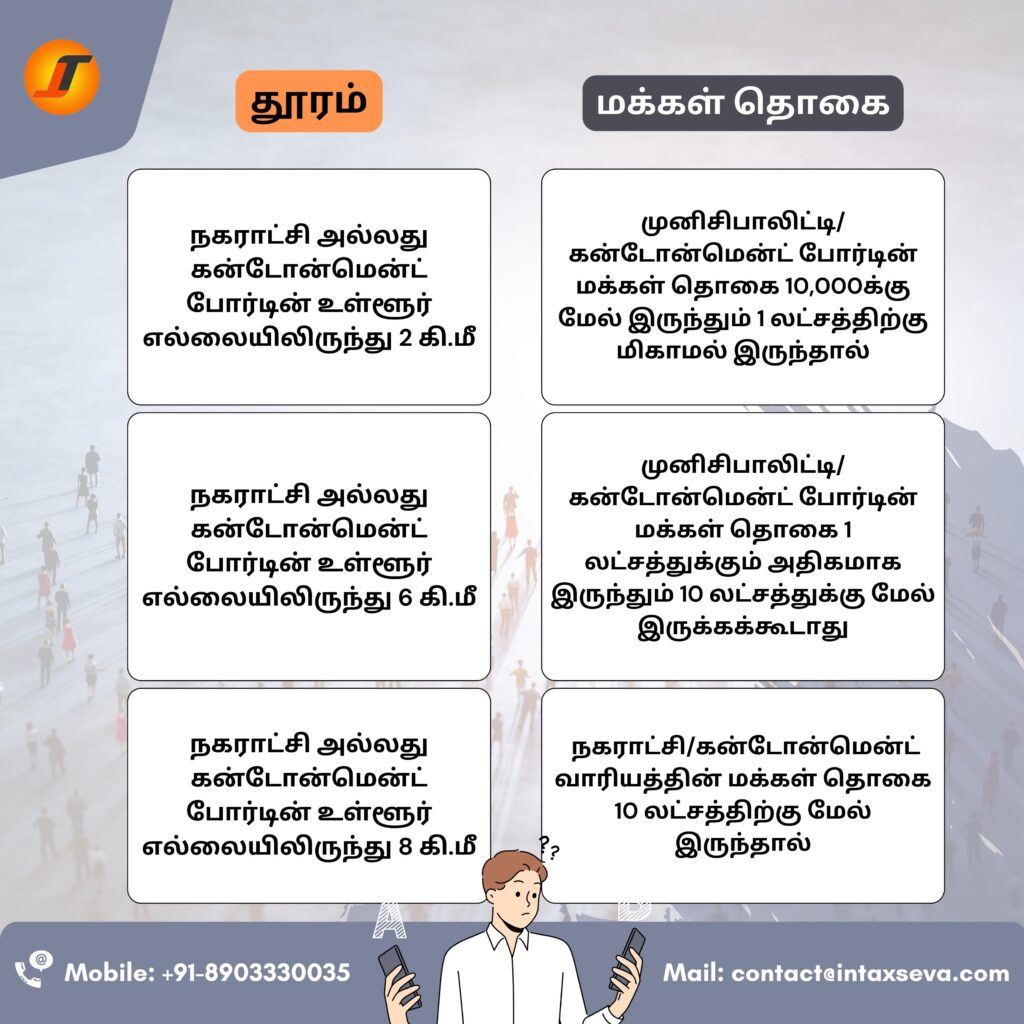

கிராமப் பகுதியின் வரையறை (2014-15 ஆம் ஆண்டு முதல் அமலுக்கு வருகிறது) – 10,000 அல்லது அதற்கு மேற்பட்ட மக்கள்தொகை கொண்ட நகராட்சி அல்லது கன்டோன்மென்ட் வாரியத்தின் அதிகார வரம்பிற்கு வெளியே உள்ள எந்தப் பகுதியும் கிராமப் பகுதியாகக் கருதப்படுகிறது.

மேலும், கீழே கொடுக்கப்பட்டுள்ள தூரத்தில் இருக்கக்கூடாது.